Pożyczki od rodziny to temat, który często rodzi liczne pytania, zwłaszcza w kontekście spraw podatkowych. Na przykład, jednym z istotnych aspektów, które warto zgłębić, jest podatek od czynności cywilnoprawnych, powszechnie nazywany PCC-3. Z perspektywy pożyczek rodzinnych, z jednej strony dostrzegamy relacje naznaczone zaufaniem, z drugiej jednak musimy pamiętać o formalnościach, które należy wypełnić, aby uniknąć nieprzyjemnych niespodzianek. Dziś postaram się ustalić, kiedy należy zgłosić taką pożyczkę oraz jak należy wypełnić deklarację PCC-3 w sposób poprawny.

Podatek PCC wynosi 0,5% wartości pożyczki, co początkowo wydaje się niewielką kwotą, jednak w przypadku większych sum może okazać się zaskoczeniem. Warto także mieć na uwadze, że kwota wolna od podatku dla pożyczek udzielanych w rodzinie wynosi obecnie 36 120 zł. Warto jednak pamiętać, że ustawienie tej kwoty uwzględnia wszystkie pożyczki udzielone przez tę samą osobę w ciągu ostatnich pięciu lat. W praktyce, jeśli pożyczę od rodziców większą sumę, która łącznie z poprzednimi pożyczkami przekroczy tę wartość, będę zobowiązany do zgłoszenia i opłacenia podatku.

Obowiązki związane z deklaracją PCC-3

Aby skorzystać ze zwolnienia podatkowego, muszę złożyć deklarację PCC-3 w terminie 14 dni od daty zawarcia umowy. Tego istotnego punktu nie można zignorować, ponieważ opóźnienie, nawet o jeden dzień, może prowadzić do utraty zwolnienia, a wtedy podatek zacznie być naliczany według standardowych stawek. Warto również pamiętać, że pożyczka musi być przekazana w formie przelewu lub przekazu pocztowego, ponieważ gotówka nie uprawnia do skorzystania ze zwolnienia. W formularzu PCC-3, aby wypełnić go zgodnie z wymaganiami, należy podać podstawowe dane osobowe oraz szczegóły dotyczące umowy pożyczki, co z pozoru może wydawać się skomplikowane, ale dostępne są wzory i instrukcje, które ułatwią to zadanie.

Reasumując, przy korzystaniu z pożyczek od rodziny kluczowe okazuje się nie tylko zaufanie, ale także znajomość przepisów dotyczących podatku PCC. Starannie wypełniony formularz PCC-3 oraz dotrzymanie wyznaczonych terminów mają ogromne znaczenie, aby uniknąć nieprzyjemnych konsekwencji finansowych. Dzięki odpowiedniemu przygotowaniu mogę liczyć na wsparcie finansowe od bliskich, jednocześnie dbając o przestrzeganie obowiązujących przepisów. Utrzymanie zdrowych relacji z rodziną pozwoli mi zredukować ryzyko nieporozumień oraz zbędnych napięć.

Jak skutecznie wypełnić formularz PCC-3 przy pożyczce od rodziny?

Wypełniając formularz PCC-3 w przypadku pożyczki od rodziny, zwróć uwagę na kilka istotnych aspektów, które mają wpływ na poprawność deklaracji oraz ewentualne zobowiązania podatkowe. Niniejszy przewodnik pomoże Ci w sprawnym wypełnieniu tego formularza, co pozwoli uniknąć błędów oraz nieporozumień z urzędami skarbowymi.

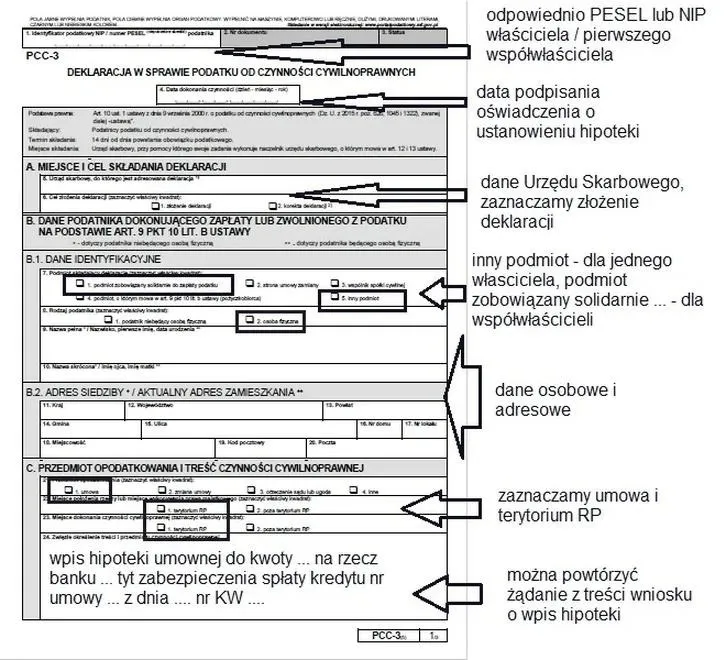

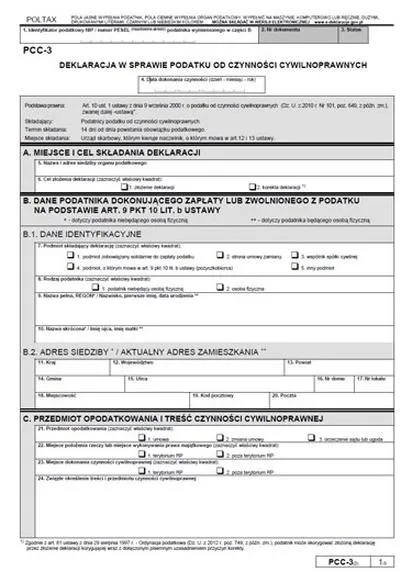

- Identyfikacja podatnika: W polu 1 wpisz swój numer PESEL lub NIP. Dodatkowo, w polu 4 zaznacz datę zawarcia umowy pożyczki. Pamiętaj, aby podał datę podpisania umowy, a nie dzień, kiedy wypełniasz formularz.

- Wybór urzędu skarbowego: W polu 5 wskaż urząd skarbowy, który znajduje się właściwie dla Twojego miejsca zamieszkania. W przypadku wątpliwości, sprawdź, który urząd jest odpowiedni według adresu pożyczkobiorcy.

- Wypełnianie sekcji C: Wybierz rodzaj czynności, w której uczestniczysz, starannie zaznaczając odpowiednie pola. W polu 21 wpisz wartość „umowa”, a w polu 24 krótko opisz przedmiot pożyczki, wskazując, że jest to pożyczka prywatna. Dobrze również dodać, jak blisko spokrewnieni są pożyczkodawca i pożyczkobiorca.

- Obliczenie podstawy opodatkowania: W sekcji D wpisz kwotę pożyczki w polu 32 – będzie to podstawa do dalszego obliczania podatku. Następnie wskaż wysokość stawki podatku w polu 33, która w przypadku pożyczek od rodziny wynosi 0,5% (lub 0%, jeżeli w odniesieniu do najbliższej rodziny suma pożyczek nie przekracza 36 120 zł w ciągu 5 lat). W polu 34 oblicz podatek jako wartość z pola 32 pomnożoną przez stawkę z pola 33, a wynik zaokrąglij do pełnej kwoty.

- Przeniesienie wartości podatku: W polu 47 przepisz kwotę z pola 34. Następnie powtórz tę samą kwotę w podpolu 54, gdzie należy wpisać kwotę należnego podatku.

- Podpisanie formularza: W sekcji I starannie wpisz swoje imię i nazwisko oraz datę wypełnienia formularza. Upewnij się, że formularz będziesz kończył swoim podpisem (pole 68) oraz, jeśli to konieczne, danymi osoby reprezentującej.

Po wypełnieniu formularza PCC-3 pamiętaj, aby złożyć go w odpowiednim urzędzie skarbowym w terminie do 14 dni od daty zawarcia umowy pożyczki. Tylko w ten sposób masz szansę skorzystać z ewentualnego zwolnienia podatkowego. Zwróć uwagę, że brak złożenia formularza w wyznaczonym terminie może skutkować konsekwencjami finansowymi, w tym nałożeniem sankcji podatkowej.

Jak krok po kroku wypełnić formularz PCC-3 dla pożyczki?

Aby uniknąć nieprzyjemności związanych z podatkiem od czynności cywilnoprawnych, musimy wypełnić formularz PCC-3 dla pożyczki od rodziny. Zaczynamy od pierwszego kroku, który polega na odpowiednim wypełnieniu tej deklaracji. Formularz możemy pobrać zarówno z portalu podatkowego, jak i w urzędzie skarbowym. Wypełniając pierwsze pola, musimy podać nasz numer PESEL lub NIP oraz datę podpisania umowy pożyczki. Warto pamiętać, że data zawarta w umowie różni się od daty złożenia deklaracji.

Następnie, po zarejestrowaniu podstawowych danych, przechodzimy do sekcji A, gdzie określamy cel składania deklaracji i wskazujemy właściwy urząd skarbowy zgodnie z miejscem zamieszkania pożyczkobiorcy. W części B musimy uzupełnić dane osobowe i zaznaczyć, że jesteśmy osobą fizyczną. To bardzo istotne, ponieważ to, kogo dotyczą formalności, wpływa na dalsze kroki, które będziemy musieli podjąć. Kolejnym etapem będzie wypełnienie sekcji dotyczącej przedmiotu opodatkowania, a w naszym przypadku będzie to pożyczka.

Formularz PCC-3 składa się z kilku sekcji do wypełnienia

W sekcji C zaznaczamy, że przedmiotem opodatkowania jest pożyczka, wskazując to w odpowiednim polu. Nie zapominajmy również o wypełnieniu opisu dotyczącego rodzaju transakcji, na przykład poprzez podanie „umowa pożyczki prywatnej”. Następnie przechodzimy do sekcji D, gdzie podajemy wartość pożyczki oraz wysokość podatku, która wynosi 0,5% od kwoty pożyczki. Nie możemy zapominać o zwolnieniach, które mogą nas dotyczyć, szczególnie gdy pożyczkę otrzymujemy od najbliższej rodziny. W takim przypadku do kwoty 36 120 złotych będziemy zwolnieni z płacenia podatków.

Na końcu upewniamy się, że wszystkie pola formularza zostały poprawnie wypełnione, a następnie składamy formularz PCC-3 w odpowiednim urzędzie skarbowym. Mamy na to czternaście dni od daty podpisania umowy. Pamiętajmy, że opóźnienia w złożeniu deklaracji mogą prowadzić do nieprzyjemnych konsekwencji. Ważne również, aby pożyczka była udokumentowana odpowiednim przelewem, a nie gotówką, co pozwoli nam skorzystać ze zwolnienia podatkowego. Przechodząc przez ten proces w spokojny sposób, możemy uniknąć trudności w przyszłości.

Czy wiesz, że każda pożyczka od rodziny powyżej kwoty 36 120 złotych podlega opodatkowaniu, a jej brak zgłoszenia w formularzu PCC-3 może wiązać się z nałożeniem kar finansowych? Dlatego ważne jest, aby dokładnie przestrzegać terminów i formalności związanych z tą procedurą.

Kiedy zwolnienie z podatku PCC-3 jest możliwe?

Zwolnienie z podatku PCC-3 dotyczy pożyczek udzielanych pomiędzy najbliższymi członkami rodziny. Ustawa o podatku od czynności cywilnoprawnych wyraźnie wskazuje, że małżonkowie, rodzice, dziadkowie, dzieci i rodzeństwo należą do tzw. zerowej grupy podatkowej. Oznacza to, że możemy uniknąć opłacania podatku, pod warunkiem że wartość pożyczki nie przekroczy określonej kwoty. Zasady są proste: łączna wartość pożyczek udzielonych przez jednego członka rodziny w ciągu ostatnich pięciu lat nie może przekroczyć ustalonego limitu, abyśmy mogli skorzystać ze zwolnienia.

Warunki zwolnienia z PCC-3 dla pożyczek między członkami rodziny

Aby móc skorzystać ze zwolnienia, należy dopełnić kilku formalności. Niezależnie od wysokości pożyczki, kiedy jej wartość przekracza wspomniany limit, koniecznie musimy złożyć deklarację PCC-3 w Urzędzie Skarbowym w ciągu 14 dni od zawarcia umowy. Co więcej, pożyczkobiorca powinien zadbać o udokumentowanie otrzymania środków, przekazując je na konto bankowe lub korzystając z przekazu pocztowego. Warto także pamiętać, że przy przekazaniu gotówki online nie będziemy mogli skorzystać z ulgi.

Znajomość przepisów pozwala uniknąć przykrych niespodzianek

Niekiedy, nawet nieświadomie, narażamy się na konieczność opłacenia podatku, jeżeli nie zgłosimy pożyczki w terminie lub nie udokumentujemy jej w odpowiedni sposób. Brak zgłoszenia do urzędu we właściwym czasie może prowadzić do naliczenia wyższej stawki podatku, która wynosi nawet 20% wartości pożyczki. W związku z tym, planując pożyczki w rodzinie, warto być świadomym przepisów oraz terminów, co pozwoli uniknąć nieprzyjemnych konsekwencji finansowych.

Pamiętajmy, że przepisy ulegają zmianom, a zasady dotyczące podatków w Polsce mogą być skomplikowane. Dlatego zawsze warto na bieżąco sprawdzać informacje oraz skonsultować się z doradcą podatkowym lub zasięgnąć wiadomości w odpowiednich urzędach, aby mieć pewność, że wszystkie formalności zostały dopełnione i możemy cieszyć się pożyczonymi środkami bez obaw o przyszłe kłopoty.

| Warunki zwolnienia z PCC-3 | Opis |

|---|---|

| Rodzina | Pożyczki udzielane między najbliższymi członkami rodziny: małżonkowie, rodzice, dziadkowie, dzieci, rodzeństwo. |

| Grupa podatkowa | Zerowa grupa podatkowa dla pożyczek do ustalonego limitu. |

| Limit pożyczek | Łączna wartość pożyczek od jednego członka rodziny w ciągu ostatnich pięciu lat nie może przekroczyć ustalonego limitu. |

| Termin zgłoszenia | Potrzebne jest złożenie deklaracji PCC-3 w Urzędzie Skarbowym w ciągu 14 dni od zawarcia umowy, jeśli wartość pożyczki przekracza limit. |

| Dokumentacja | Pożyczkobiorca musi udokumentować otrzymanie środków, najlepiej przelewem bankowym lub przekazem pocztowym. |

| Gotówka online | Przekazanie gotówki online wyklucza możliwość skorzystania ze zwolnienia. |

| Konsekwencje braku zgłoszenia | Brak zgłoszenia może prowadzić do naliczenia podatku w wysokości do 20% wartości pożyczki. |

| Zmiany w przepisach | Zasady dotyczące podatków mogą ulegać zmianom, warto sprawdzać bieżące informacje i konsultować się z doradcą podatkowym. |

Ciekawostką jest, że w przypadku pożyczek między członkami rodziny, nawet jeśli nie przekraczamy ustalonego limitu, warto sporządzić pisemną umowę. Może to pomóc w uniknięciu nieporozumień oraz stanowić dowód w przypadku kontroli podatkowej.

Konsekwencje błędów w deklaracji PCC-3 przy pożyczkach rodzinnych

Przedstawiamy listę najważniejszych konsekwencji związanych z błędami w deklaracji PCC-3 przy pożyczkach rodzinnych. W każdym punkcie szczegółowo omawiamy aspekty, które mogą prowadzić do nieprzyjemnych sytuacji podatkowych, a także podajemy wskazówki, które pomogą ich uniknąć.

- Niezłożenie deklaracji PCC-3 w terminie: Jeśli nie złożysz deklaracji w ciągu 14 dni od daty zawarcia umowy pożyczki, możesz stracić prawo do zwolnienia z podatku. Brak zgłoszenia skutkuje opodatkowaniem pożyczki na zasadach ogólnych, co może skutkować koniecznością zapłaty podatku w wysokości 20% podstawy opodatkowania. Dlatego tak istotne jest, aby odpowiednio wcześnie zadbać o złożenie formularza w urzędzie skarbowym.

- Nieudokumentowanie otrzymania środków: Aby skorzystać ze zwolnienia z podatku PCC przy pożyczkach od najbliższych, musisz udokumentować, że pieniądze trafiły na rachunek bankowy lub zostały przesłane w formie przekazu pocztowego. W przypadku, gdy pożyczka zostanie przekazana w gotówce, pożyczkobiorca straci możliwość uzyskania preferencji podatkowych. Warto zatem wprowadzić do umowy pożyczki klauzulę określającą sposób wypłaty środków, aby uniknąć ewentualnych nieporozumień.

- Opóźnienie w płatności podatku: Pożyczkobiorca ma obowiązek uiszczenia należnego podatku w ciągu 14 dni od momentu uzyskania pożyczki. Jeżeli zapłata się opóźni, może to prowadzić do dodatkowych kosztów oraz odsetek za zwłokę. Dlatego rozsądnie będzie z góry obliczyć wysokość podatku oraz zadbać o przekazanie odpowiedniej kwoty na konto Urzędu Skarbowego w wyznaczonym terminie.

- Brak pełnej wiedzy o zwolnieniach: Niestety, nie wszyscy pożyczkobiorcy wiedzą, że zwolnienia z PCC dotyczą jedynie określonej grupy osób. Osoby z najbliższej rodziny, takie jak małżonkowie, rodzice, dzieci czy rodzeństwo, mogą skorzystać ze zwolnienia od podatku do kwoty 36 120 zł. Ważne jest zatem, aby zrozumieć, jakie relacje rodzinne kwalifikują się do zwolnienia oraz jakie są zasady sumowania pożyczek (wszystkie pożyczki od danej osoby w ciągu pięciu lat).

- Błędy w formularzu PCC-3: Niewłaściwe wypełnienie formularza, na przykład błędne oznaczenie pola dotyczącego tytułu umowy czy podanie nieprawidłowej kwoty pożyczki, mogą prowadzić do problemów podatkowych. Dlatego zalecamy staranne sprawdzenie danych oraz skorzystanie z pomocy doradcy podatkowego lub z dostępnych wskazówek na stronie internetowej urzędu skarbowego.

Źródła:

- https://lendup.pl/jak-wypelnic-formularz-pcc-3-przy-pozyczce-od-rodziny/

- https://www.ifirma.pl/blog/aktualnosci/jak-wypelnic-pcc-3/

- https://poradnikprzedsiebiorcy.pl/-jak-wypelnic-pcc-3-i-kiedy-nalezy-go-zlozyc

- https://www.hapipozyczki.pl/blog/pozyczka-od-rodziny-pcc-3

- https://podatki-arch.mf.gov.pl/pcc-sd/rozliczenie-podatku-pcc-od-pozyczki/

- https://pl.kruk.eu/klienci/poradnik/porady/podatek-od-pozyczki-w-rodzinie-jak-go-uniknac

- https://www.bankier.pl/smart/pozyczka-od-rodziny-zasady-podatek-zwrot-wzor-umowy

Pytania i odpowiedzi

Jakie są obowiązki związane z deklaracją PCC-3 przy pożyczce od rodziny?Aby skorzystać ze zwolnienia podatkowego, musisz złożyć deklarację PCC-3 w terminie 14 dni od daty zawarcia umowy pożyczki. Opóźnienie nawet o jeden dzień może prowadzić do utraty zwolnienia, co skutkuje naliczeniem podatku według standardowych stawek.

Co należy zrobić, aby nie zapłacić podatku PCC przy pożyczkach od rodziny?Aby uniknąć płacenia podatku PCC, wartość pożyczki od jednego członka rodziny nie może przekroczyć 36 120 zł w ciągu ostatnich pięciu lat. Dodatkowo pożyczka musi być udokumentowana przelewem lub przekazem pocztowym, a nie gotówką.

Jak prawidłowo wypełnić formularz PCC-3?Formularz PCC-3 należy wypełnić, podając swoje dane osobowe, datę zawarcia umowy pożyczki, a także wartość pożyczki oraz wysokość podatku. Należy także zaznaczyć, że jest to pożyczka prywatna oraz wskazać właściwy urząd skarbowy zgodnie z miejscem zamieszkania pożyczkobiorcy.

Jakie są konsekwencje niezłożenia deklaracji PCC-3 w terminie?Brak złożenia deklaracji PCC-3 w ciągu 14 dni od daty zawarcia umowy pożyczki może skutkować utratą prawa do zwolnienia z podatku. W takiej sytuacji pożyczka zostanie opodatkowana na zasadach ogólnych, co może prowadzić do konieczności zapłaty podatku wynoszącego nawet 20% wartości pożyczki.

Jakie błędy mogą wystąpić w formularzu PCC-3?Błędy w formularzu PCC-3 mogą obejmować nieprawidłowe oznaczenie pola dotyczącego tytułu umowy, błędnie podaną kwotę pożyczki lub brak kompletnych danych osobowych. Warto starannie sprawdzić formularz oraz, jeśli to konieczne, skorzystać z pomocy doradcy podatkowego, aby uniknąć problemów z urzędami skarbowymi.